-

CONVENÇÃO DE LANZAROTE

CONVENÇÃO DE LANZAROTE

CNIS quer colaborar na resposta à violência sexual contra... -

APOIO EXTRAORDINÁRIO AOS...

APOIO EXTRAORDINÁRIO AOS...

Candidaturas até dia 28 de agosto para uma ajuda de 600... -

CONFEDERAÇÃO REUNIU COM...

CONFEDERAÇÃO REUNIU COM...

CNIS quer "clarificar e harmonizar" a devolução do IVA das... -

UNIÃO DAS IPSS DA...

UNIÃO DAS IPSS DA...

Novos órgãos sociais tomaram posse para o quadriénio...

JOSÉ FIGUEIREDO

Porque está o petróleo tão barato?

Muita gente ainda está atordoada com a descida dos preços do petróleo. Como é possível que a mesmíssima mercadoria se venda hoje a preços cerca de 70% mais baixos dos que vigoravam há ano e meio?

Na verdade este swing dos preços não tem nada de extraordinário por padrões históricos. E também não é incompreensível por simples dedução lógica.

A indústria do petróleo está, como todas (ou quase todas) as indústrias de investimento pesado e de maturação lenta, sujeita a ciclos de sobre e subinvestimento. Quando os preços estão catitas as empresas colocam biliões de dólares (aqui a escala é mesmo biliões) em investimento de prospecção e exploração. Quando todo esse investimento entra em exploração há sobrecapacidade e os preços ajustam em baixo. Depois, no ciclo baixo, os investimentos são reduzidos ou mesmo suspensos, a capacidade diminui, a oferta fica escassa e os preços começam de novo a subir. Nada de especial. Tanto quanto nos diz a experiência histórica os ciclos do petróleo podem durar um par de décadas.

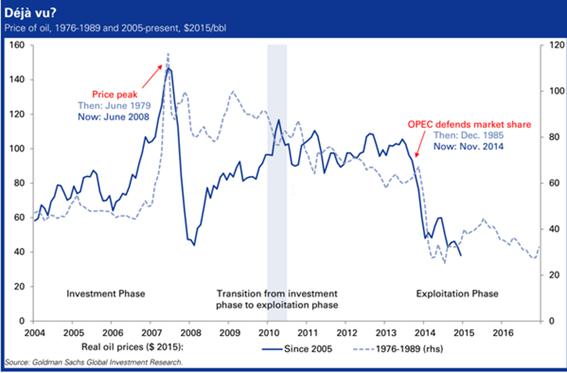

A Goldman Sachs fez um gráfico muito interessante que comprara o actual ciclo de preços com o ciclo equivalente anterior que corresponde ao período 1976-1989. O ciclo actual é a linha a cheio e os preços vêem-se na escala da esquerda, o ciclo 76/89 é a linha a tracejado e os preços vêem-se na escala da direita. Os preços, para serem efectivamente comparáveis, estão expressos nos dois ciclos em dólares de 2015.

É difícil não reparar na quase coincidência.

No ciclo anterior o pico dos preços foi atingido em 1979 (revolução iraniana) e mantiveram-se elevados por um par de anos que correspondeu a um ciclo de fortes investimentos. Depois, quando toda essa capacidade entrou em exploração, os preços conheceram um longo período de baixa que culminou em meados da década de 90. Quando a oferta, deprimida pelo subinvestimento começou, de novo, a ficar curta os preços voltaram a subir dando origem ao ciclo actual.

Quando fazemos coincidir os dois picos de preços (1979 e 2008) verificamos uma enorme semelhança na evolução dos preços. Curiosamente, até a decisão da OPEP de se resignar com preços mais baixos e começar a lutar por quota de mercado, parece acontecer na mesma fase do ciclo.

Claro que isto não é a história toda porque, neste ciclo, os preços subiram de tal modo que se tornou viável a exploração dos depósitos betuminosos em areias (sobretudo no Canadá) ou em xisto (sobretudo nos Estados Unidos).

A equação da oferta e da procura, que já seria alterada pelo simples e normalíssimo ciclo do investimento, foi aqui amplificada pelas alterações ao nível da tecnologia a qual, obviamente, também não ignora a dinâmica dos preços.

Mas será que este ciclo é mesmo idêntico ao anterior?

Eu creio que não. Acredito mesmo que podemos estar a assistir ao início do fim da era do petróleo. Lembro que um conhecido sheik Saudita disse um dia que a idade da pedra acabou com muitas pedras por explorar. Eu acredito que também a era do petróleo vai acabar com muito petróleo debaixo do solo por aproveitar.

A razão da minha crença é que nós, os seres humanos, não somos tão estúpidos como por vezes nos pintamos – aqui e ali somos capazes de coisas grandes e, por outro lado, quando salvar o mundo se junta com a possibilidade de os mais criativos e mais risk takers ganharem uns cobres, as coisas até avançam.

Refiro-me aos progressos tecnológicos na área das energias renováveis e á capacidade de começar a fazer dinheiro a sério com as energias “limpas”.

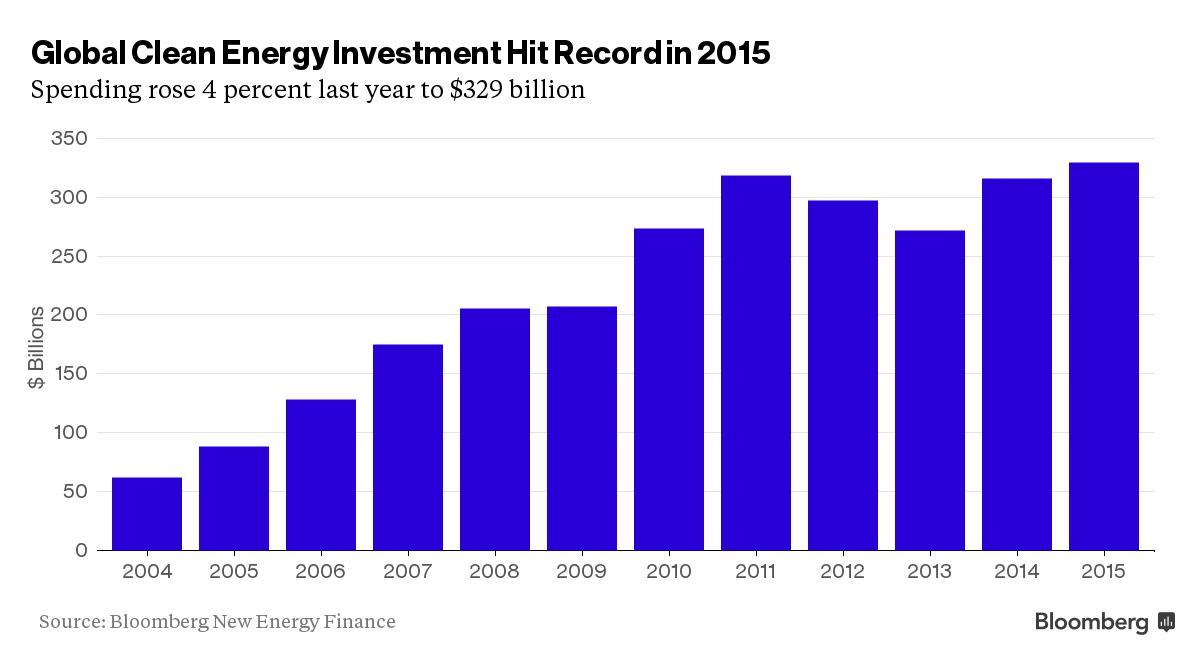

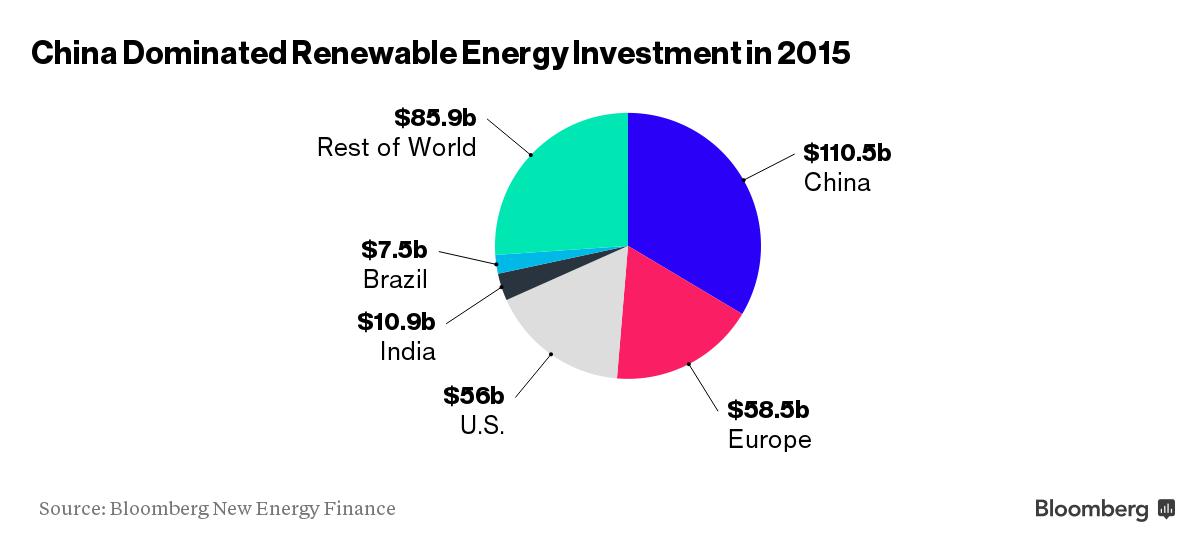

Um primeiro indicador curioso é a forma como evoluiu o investimento em renováveis agora que os preços das matérias-primas energéticas (petróleo, carvão e gás natural) baixaram significativamente. Seria de esperar que os investidores tivessem reduzido os investimentos em energias renováveis.

Mas o que aconteceu em 2015 na área das renováveis foi isto: o melhor ano de sempre!

Claro que a China, também aqui, tem um papel fundamental:

Pouco menos de metade do investimento em renováveis é feito na China.

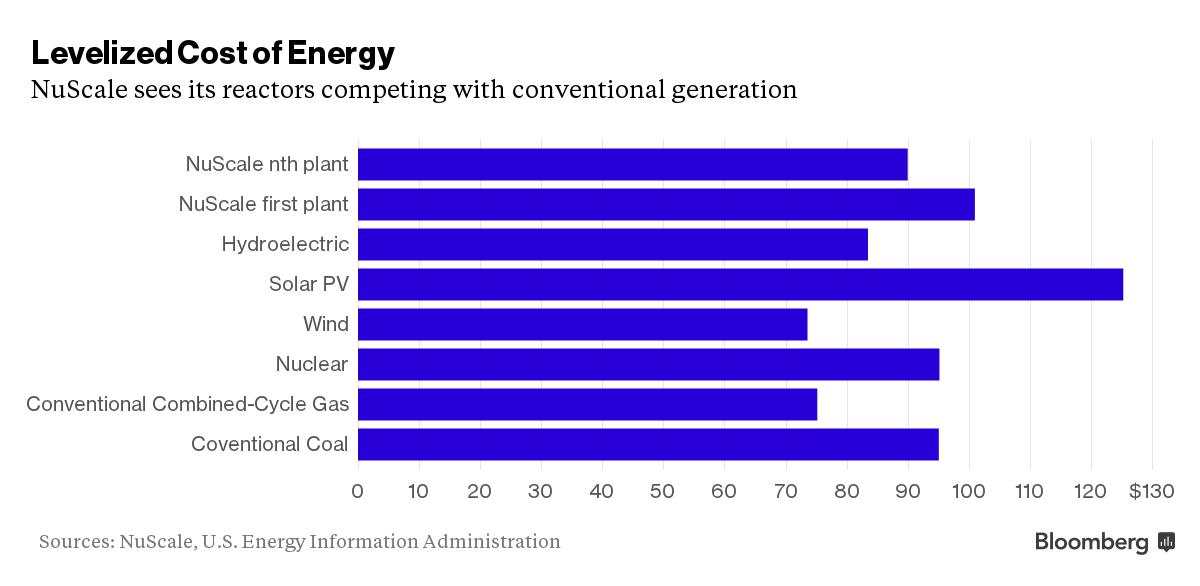

Não se pense que os investidores mundiais ficaram de repente uns tipos generosos que investem dinheiro para salvar o mundo. Nada disso – limitam-se a acompanhar as tendências.

O que se passa é que as tecnologias renováveis começam a ser cost- competitive mesmo na ausência de subsídios. O quadro acima tem origem na EIA a Agência Internacional da Energia.

LCOE (Levelized Cost of Electricity) é a melhor medida do custo de produção porque considera todos os custos de investimento e produção bem como a produção em todo o período de operação esperada.

O que podemos ver é que a produção eólica on-shore está já praticamente a par do custo da produção com base no gás natural.

Por outro lado o custo de produção do solar fotovoltaico está cair a um ritmo tal que, em breve, será a fonte de energia mais efectiva em termos de custo de produção.

Para se ter uma ideia do progresso nesta área devemos ter em conta que nos 25 anos que vão de 1980 a 2005 o custo dos painéis solares por watt de capacidade baixou de 9,70 USD para 3,03 USD, ou seja, uma quebra de cerca de 70%. Entre 2005 e 2015, apenas dez anos, o custo baixou 75% estando hoje em 0,75 USD por watt. E os custos vão continuar a descer. A Swanson Law diz-nos que de cada vez que a produção de painéis dobra o custo desce 20%.

Mas não é só preço dos painéis que está a empurrar o custo por KW produzido para baixo. É Também a eficiência dos painéis. Em 2011 a eficiência média dos painéis andava pelos 11,7%, ou seja, da energia solar chegada ao painel 11,7% era convertida em electricidade. Valores próximos dos 20% estão anunciados para muito breve e não vai ficar por aí

Claro que estamos aqui a considerar apenas os custos de produção. Em bom rigor deveríamos também considerar os custos de distribuição, os custos com os sistemas de back-up, etc.

De qualquer das formas os progressos que estão a ser feitos nos sistemas de armazenamento, nomeadamente na área das baterias, são tão rápidos que, em breve, as energias renováveis não serão apenas necessárias para salvar o planeta – serão também as mais económicas.

Claro que aqui estamos a falar de energias renováveis para produção de electricidade sendo que, hoje em dia, o petróleo e seus derivados não são usados intensivamente para produção de energia eléctrica. O petróleo praticamente só é aplicado nos transportes públicos e privados. Em teoria o petróleo poderia ter uma vida totalmente autónoma da evolução dos custos de produção de energia eléctrica.

Na verdade não é assim por variadíssimas razões. Uma dessas razões é o progresso que também está a ser feito e a velocidade muito forte nos veículos movidos a electricidade e, nomeadamente, na área das baterias. Os problemas de custo e de duração da carga das baterias estão a ser resolvidos rapidamente pelo que, em menos de uma geração, a mobilidade eléctrica pode ser uma realidade massiva.

A redução forte dos custos de produção das energias renováveis (sobretudo do solar fotovoltaico), associado ao progresso das baterias vai produzir dois efeitos revolucionários:

A produção de energia eléctrica vai ser descentralizada, isto, é produção e consumo vão aproximar-se e, no limite, coincidir.

Não estamos longe das casas auto-suficientes em termos de energia, isto é, casas que produzem e armazenam toda a energia de que necessitam. São apenas necessários mais uns quantos passos no âmbito da melhoria na eficiência das baterias para que esse tipo de casas se torne comum. Num futuro não muito distante acharemos muito estranhas as gigantescas centrais de produção eléctrica que actualmente dominam o sistema electroprodutor, bem como as actuais redes de distribuição. Não é ficção científica – espero viver o bastante para ver isto!

A mobilidade eléctrica vai reduzir massivamente a necessidade de queimar petróleo e a respectiva procura.

Os especialistas da OPEC (o cartel dos países produtores) dizem que em 2040 apenas 1% dos automóveis vendidos serão eléctricos. Se fosse assim o impacto da mobilidade eléctrica no consumo global de petróleo seria quase irrelevante. Mas quero crer que os técnicos da OPEC podem estar muito enganados.

Um recente estudo da Bloomberg diz que em 2040 cerca de 35% dos automóveis vendidos a nível global serão eléctricos.

No ano de 2015, apesar dos preços baixos dos combustíveis fósseis, a venda dos automóveis eléctricos aumentou 60%. Em breve estarão no mercado modelos de automóveis eléctricos capazes de começar a competir em preço e comodidade com os automóveis convencionais – o progresso nesta matéria pode ser muito rápido.

A Bloomberg calcula que em 2023 a mobilidade eléctrica pode retirar ao consumo mundial de petróleo qualquer coisa como 2 milhões de barris por dia. Isso pode significar que a procura mundial nunca atinja o número mágico dos 100 milhões/dia.

Os preços do petróleo vão recuperar a partir de 2017 ou mesmo já no segundo semestre de 2016. Que voltem a atingir os valores de antes da crise é que está longe de ser garantido.

José Figueiredo, Economista

Data de introdução: 2016-04-09

editorial

Prestação Social Única

Não há inqueritos válidos.

opinião

PAULO PEDROSO, SOCIÓLOGO, EX-MINISTRO DO TRABALHO E SOLIDARIEDADE

PSU: um regresso à inserção ainda por confirmar

Volto ao tema da Prestação Social Única, que tratei no artigo anterior. A simplificação dos apoios sociais é, em si mesma, uma boa ideia. O problema estava —...opinião

EUGÉNIO FONSECA

O campeonato da Solidariedade

A maior parte dos cidadãos portugueses, de aquém e além-fronteiras, vibraram com o Mundial de Futebol, sobretudo com a nossa seleção.