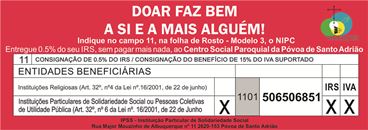

CONSIGNAÇÃO DE 0,5% DO IRS

Prazo para IPSS se candidatarem termina a 31 de dezembro

São já muitas as IPSS que estão habilitadas a obter a consignação de 0,5% do IRS dos contribuintes, mas muitas há ainda que não e, a verdade, é que o processo de habilitação não é oneroso nem requer demasiados esforços.

Assim, as pessoas coletivas de utilidade pública, como as Instituições Particulares de Solidariedade Social, as entidades inscritas no registo de pessoas coletivas religiosas (RPCR), as que prossigam fins de beneficência ou de assistência ou humanitários e as que desenvolvam atividades de natureza e interesse cultural (estas desde 2016), que queiram beneficiar da consignação da quota  equivalente a 0,5 % do IRS liquidado aos sujeitos passivos deste imposto têm até 31 de dezembro do ano fiscal a que respeita a coleta a consignar. Ou seja, termina no final do ano o período de candidatura àquele benefício fiscal.

equivalente a 0,5 % do IRS liquidado aos sujeitos passivos deste imposto têm até 31 de dezembro do ano fiscal a que respeita a coleta a consignar. Ou seja, termina no final do ano o período de candidatura àquele benefício fiscal.

Assim, desde que preencham os requisitos necessários e não tenham dívidas ao Estado ou execuções fiscais em curso, associações humanitárias de bombeiros voluntários, misericórdias, centros paroquiais, cooperativas, casas do povo, associações de reformados, associações de apoio a vítimas de doenças, associações de solidariedade social e também pessoas coletivas que desenvolvam atividades de natureza e interesse cultural podem candidatar-se a este benefício fiscal, sem que o contribuinte saia lesado no valor a que tiver direito a ser ressarcido pelo Estado.

REQUISITOS

Para poder estar habilitada ao benefício fiscal, a IPSS deve fazer prova junto da Autoridade Tributária e Aduaneira do seu registo como Instituição Particular de Solidariedade Social ou da obtenção do reconhecimento, pelo membro do governo que tutela a respetiva atividade, da prossecução dos fins relevantes para o efeito da aplicação da Lei da Liberdade Religiosa ou do reconhecimento da isenção de IRC, com fundamento no exercício de atividade com os mesmos fins, com caráter exclusivo, nos termos do art. 10.º do Código do IRC, consoante a sua natureza; e requerer o benefício da consignação de quota do IRS, nos termos da parte final do n.º 4 do art. 32.º da  Lei da Liberdade Religiosa.

Lei da Liberdade Religiosa.

Estas obrigações devem ser cumpridas até 30 de setembro próximo.

Note-se que este procedimento só tem de ser feito no primeiro ano em que a instituição requer ser elegível. Apenas nos casos em que o interesse desapareça ou que não se reúnam as condições de elegibilidade que deverá haver informação por parte da instituição à Autoridade Tributária.

Este é um benefício fiscal que nasceu com a publicação da Lei n.º 16/2001, de 22 de Junho, que regula a Liberdade Religiosa em Portugal, em que o contribuinte pode consignar parte da massa coletada pelo Estado (0,5%) em sede de IRS.

Se inicialmente este benefício era pouco significativo para as entidades que o recebiam, com o correr dos anos e algumas alterações legislativas, a situação tem vindo a evoluir de uma forma muito favorável, tendo crescido em número de contribuintes que consignam, de entidades que beneficiam e do montante consignado.

Há instituições que conseguem obter ganhos à volta dos 20 mil euros, sendo que, após a candidatura, a única tarefa requerida às instituições é a de sensibilizarem utentes e seus familiares, sócios e amigos, que por sua vez devem ser motivados a sensibilizar outras pessoas, a inscreverem o número de contribuinte da IPSS no local devido da declaração de IRS, doando assim parte do seu imposto, sem que dali retirem qualquer prejuízo financeiro.

Refira-se ainda que durante muito tempo a impossibilidade de as IPSS poderem ser restituídas do IVA, a 100%, de obras no imobilizado e nas viaturas (uma de quatro em quatro anos), também afastou muitas IPSS deste benefício fiscal, pois não era permitido acumular os dois benefícios. Porém, esta situação foi alterada em 2009, passando a ser possível, a partir do ano seguinte, as IPSS beneficiarem da consignação de 0,5% de IRS e ainda da restituição do IVA, agora a 50%, das obras nos equipamentos e dos bens alimentares.

Nesta altura houve ainda uma outra alteração que potenciou igualmente a adesão das instituições a este benefício fiscal, que foi o fim da renovação da candidatura, que era necessário fazer todos os anos, terminando também a obrigatoriedade de as entidades beneficiadas terem que comunicar às Finanças o destino da verba recebida.

De facto, com as alterações legislativas e uma maior divulgação da possibilidade que o contribuinte tem de doar parte do imposto que pagou, sem qualquer prejuízo para o próprio, o crescimento desta realidade tem sido exponencial.

Quando em 2004 eram apenas oito as entidades candidatas, em 2017 foram já 3.481. E este número tem vindo a crescer ao longo dos anos de forma expressiva: em 2009 eram 77; em 2010, 108; em 2011, pouco mais de 900; em 2012, 986; em 2013, 1.700; em 2014, 2.045; em 2015, 2.612; e em 2016 eram 2.971.

Assim, esta pode igualmente ser uma fonte de receita, pontual é certo, mas sempre importante para um universo que vive sempre com os tostões contados.

Data de introdução: 2017-09-09

editorial

Prestação Social Única

Não há inqueritos válidos.

opinião

PAULO PEDROSO, SOCIÓLOGO, EX-MINISTRO DO TRABALHO E SOLIDARIEDADE

Da inserção à fiscalização dos pobres

O Governo apresentou à Assembleia da República uma proposta de alteração legislativa que cria a Prestação Social Única, substituindo diversas...opinião

EUGÉNIO FONSECA

Para uma “Magnífica Humanidade”

Não vou abordar o conteúdo específico da Encíclica “Magnifica Humanitas”, do atual Papa, “sobre a salvaguarda da pessoa humana na Era da...