-

APOIO EXTRAORDINÁRIO AOS...

APOIO EXTRAORDINÁRIO AOS...

Candidaturas até dia 28 de agosto para uma ajuda de 600... -

CONFEDERAÇÃO REUNIU COM...

CONFEDERAÇÃO REUNIU COM...

CNIS quer "clarificar e harmonizar" a devolução do IVA das... -

UNIÃO DAS IPSS DA...

UNIÃO DAS IPSS DA...

Novos órgãos sociais tomaram posse para o quadriénio... -

CONVENÇÃO DE LANZAROTE

CONVENÇÃO DE LANZAROTE

CNIS quer colaborar na resposta à violência sexual contra...

JOSÉ FIGUEIREDO

SOBRE A DESIGUALDADE: Os impostos progressivos

Os impostos progressivos são, para muitos, uma forma justa de redistribuir os rendimentos - o estado tira muito a quem ganha muito e redistribui, via transferências sociais, via crédito fiscal ou outros meios para quem tem pouco.

O argumento moral a favor da progressividade dos impostos é forte.

Claro que, no plano moral, também se pode dizer que a partir de determinado nível a progressividade do imposto pode aproximar-se da rapina ou do puro confisco.

Se alguém graças ao seu esforço e ao seu talento pode ganhar muito dinheiro porque diabo o Estado, a partir de um certo patamar, lhe vai subtrair 70 ou 80% do que ganha?

No plano da eficiência económica os liberais sempre tiveram dois argumentos fortes contra a exagerada progressividade dos impostos:

Taxas excessivamente elevadas e exageradamente progressivas podem não significar mais receitas dos impostos, mas antes menos receitas e, portanto, menos capacidade para ajudar quem precisa.

A imposição de taxas muito altas sobre os rendimentos de topo diminui o incentivo à produtividade ao risco. Ninguém está para correr grandes riscos ou trabalhar como um doido se, a partir de determinado nível, ficar apenas com 20 ou 30% do que produz.

Se os liberais têm razão então a progressividade dos impostos pode não ser boa ideia – podemos ficar todos pior e não apenas os atingidos pela voracidade fiscal. Mas têm razão? Também aqui devemos sacrificar os argumentos morais aos argumentos de eficácia?

A questão é muito controversa e também muito complexa. Comecemos pelo argumento 2.

Como é sabido durante as 4 décadas que se seguiram à segunda guerra mundial os níveis de desigualdade estiveram em mínimos históricos e as taxas marginais de imposto sobre o rendimento estiveram em máximos – taxas marginais de imposto de 70 % ou mesmo 80% não eram incomuns.

Em contrapartida, com o fortalecimento das ideais liberais dos anos 80, os níveis de desigualdade começaram a crescer e as taxas marginais de imposto são hoje sensivelmente menores – em algumas geografias pouco mais de metade do que acontecia até aos anos 70.

Deveríamos, tudo o mais constante, se o argumento liberal é válido, ter assistido a um grande aumento da produtividade e das taxas de investimento a partir da década de 80.

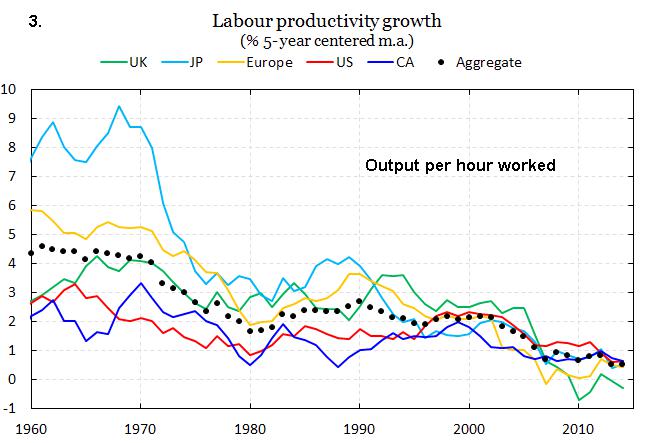

Fonte: Gavyn Davies Blog - FT

Fonte: Gavyn Davies Blog - FT

O que verificamos é justamente o contrário do que, em princípio, nos diz a tese liberal. A tendência histórica não é a aceleração das taxas das taxas de crescimento da produtividade, bem pelo contrário – estão a cair pelo menos desde os anos 60 e continuaram a cair mesmo depois da vitória das teses liberais. Notar que a queda da produtividade ocorreu em todas as zonas económicas mais desenvolvidas – não é um fenómeno localizado

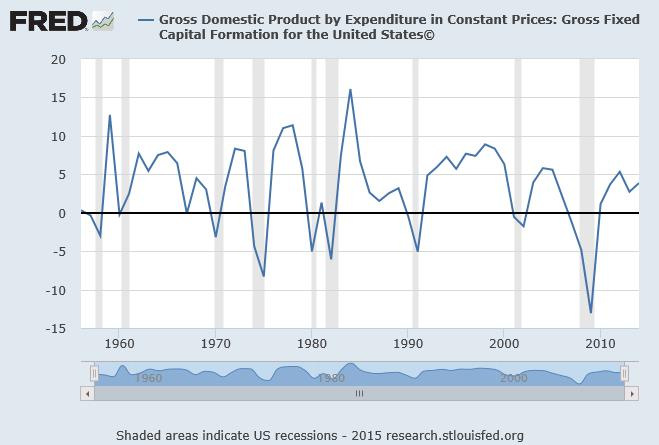

Quanto ao aumento da taxa de investimento também não parece que possamos discernir grandes alterações depois do triunfo das teses liberais.

Como podemos ver para os Estados Unidos, as taxas de crescimento do investimento estão longe de ser mais exuberantes depois dos anos 80, bem pelo contrário, pelo menos no que respeita ao investimento físico.

Lembrar sempre que covariação não é o mesmo que causalidade. O facto de a partir dos nos 80 as taxas de crescimento da produtividade e as taxas de crescimento do investimento terem caído não prova que a “culpa” é das políticas liberais. Em todo o caso os liberais têm de se esforçar um pouco mais para demonstrar as suas teses.

Em relação ao argumento 1, isto é, que taxas marginais de imposto muito elevadas prejudicam as receitas fiscais, também não é claro o que nos diz nem a teoria nem a evidência empírica.

Em termos teóricos a tese liberal não é tola. Se aumentamos a taxa marginal de imposto para os rendimentos de topo estes vão diminuir e, portanto, embora a taxa seja maior, como a base sujeita a imposto é menor, a receita, no fim, pode descer em vez de subir.

Em última análise tudo depende de um conceito que os economistas chamam de elasticidade, isto é, como reage a variação percentual de uma grandeza a uma variação percentual de 1% noutra variável, no caso concreto, qual a variação percentual da nos rendimentos de topo que é induzida por uma variação positiva nas taxas marginais de imposto.

Se essa elasticidade for 0,5, isso quer dizer que se aumentarmos a taxa marginal de imposto de 50% para 55% os rendimentos de topo diminuem 5%.

Claro que a variação final nas receitas fiscais também depende da forma da distribuição dos rendimentos de topo – embora sejam todos ricos há alguns mais ricos que os outros.

Seja como for, conhecendo a elasticidade dos rendimentos e conhecendo a forma como se distribuem os mesmos no escalão de topo, é fácil deduzir qual a taxa marginal de imposto que maximiza as receitas fiscais.

Para o Reino Unido esse cálculos foram feitos e dá mais ou menos uma taxa marginal de imposto de 56,6%, ou seja, um pedaço menor que os máximos históricos de antes dos anos 80 e um pedaço maior que a taxa actual. Ou seja, poderia ser recomendável, quer por razões morais quer por razões de eficácia, aumentar a progressividade dos impostos.

Claro que se pode dizer que a conversa não acaba aqui. De facto, ricos e pobres não pagam apenas impostos sobre o rendimento – também pagam impostos sobre o consumo, o nosso IVA, por exemplo.

Se diminuirmos os rendimentos dos ricos duas vezes, porque têm menos rendimento bruto (efeito da elasticidade não nula) e menos rendimento disponível (mais impostos sobre o rendimento) é provável que gastem um pouco menos – talvez adiem a compra do Rolls-Royce ou a mudança para uma mansão um pouco maior. Também isso vai deprimir as receitas fiscais.

Há mesmo quem diga, mais uma vez para o Reino Unido, que a taxa marginal de imposto sobre o rendimento que optimiza as receitas fiscais seria próxima de 40%, ou seja, com margem para descer em vez de margem para subir.

É uma tese muito discutível.

Em primeiro lugar, ao isolarmos os rendimentos de topo, podemos estar a ignorar os efeitos que as respectivas variações por via fiscal possam ter sobre os restantes escalões de rendimento.

Se, por exemplo, os rendimentos de topo são sobretudo salários de dirigentes corporativos e estes são reduzidos, pode acontecer que isso implique que a linha de resultados das empresas aumente um pouco mais, que sejam distribuídos mais dividendos que também pagam impostos.

Por outro lado não é muito provável que os mais ricos deixem de consumir e de pagar os respectivos impostos só porque o seu rendimento marginal diminui um pouco – provavelmente o maior impacto será em matéria de redução da poupança, ou seja, menor aquisição de produtos financeiros.

Mesmo que haja alguma redução na procura por parte dos mais abonados, ela far-se-á sentir sobretudo em despesas fora do país – uma redução nas férias no Dubai ou menos milhas no cruzeiro do iate privado. Não é nada provável um grande impacto nas despesas de consumo tributáveis.

Infelizmente estas coisas não estão, que eu saiba, muito estudadas para Portugal.

Mas creio que aqui o ónus da prova está do lado dos liberais. É certo que uma maior progressividade dos impostos tem valor moral. Quanto à eficácia económica e fiscal, como vimos, o tema é controverso. Perante um ganho certo no plano moral e um custo duvidoso na esfera económico-financeira, prefiro jogar na equipa que defende uma maior progressividade dos impostos.

Data de introdução: 2016-01-08

editorial

Prestação Social Única

Não há inqueritos válidos.

opinião

PAULO PEDROSO, SOCIÓLOGO, EX-MINISTRO DO TRABALHO E SOLIDARIEDADE

PSU: um regresso à inserção ainda por confirmar

Volto ao tema da Prestação Social Única, que tratei no artigo anterior. A simplificação dos apoios sociais é, em si mesma, uma boa ideia. O problema estava —...opinião

EUGÉNIO FONSECA

O campeonato da Solidariedade

A maior parte dos cidadãos portugueses, de aquém e além-fronteiras, vibraram com o Mundial de Futebol, sobretudo com a nossa seleção.