-

APOIO EXTRAORDINÁRIO AOS...

APOIO EXTRAORDINÁRIO AOS...

Candidaturas até dia 28 de agosto para uma ajuda de 600... -

UNIÃO DAS IPSS DA...

UNIÃO DAS IPSS DA...

Novos órgãos sociais tomaram posse para o quadriénio... -

CONFEDERAÇÃO REUNIU COM...

CONFEDERAÇÃO REUNIU COM...

CNIS quer "clarificar e harmonizar" a devolução do IVA das... -

CONVENÇÃO DE LANZAROTE

CONVENÇÃO DE LANZAROTE

CNIS quer colaborar na resposta à violência sexual contra...

JOSÉ FIGUEIREDO

UM BALANÇO DA CRISE EUROPEIA: Perceber as causas

No texto anterior, sob o título “Um balanço da crise europeia”, referi-me ao documento dos cinco presidentes que classifiquei como perigoso.

A perigosidade do documento (e do pensamento político que lhe subjaz) tem, no meu ponto de vista, duas raízes: a)- uma percepção errada das causas da crise na Europa; b)- o voluntarismo das soluções.

Conforme defendi no texto acima referido não sairemos da crise na Europa se não formos capazes de formular um amplo consenso sobre as causas que a motivaram.

A narrativa política predominante, que vê na base da crise europeia um problema de dívida pública nuns quantos países periféricos e mal comportados, é simplesmente falsa. A crise de dívida soberana que ocorreu na Europa, sobretudo depois de o governo grego ter “confessado”, em Outubro de 2009, que as contas do país estavam falsificadas, não é a causa mas, pelo contrário, tão só uma (entre outras) das consequências dos erros que foram cometidos no projecto do euro e na sua gestão política até à crise financeira de 2008.

É verdade que, independentemente dos erros cometidos (o maior dos quais foi ter criado o euro em primeiro lugar), a Europa sofreria sempre depois da crise financeira de 2008. E, como sempre, sofreriam mais os mais fracos, leia-se os países periféricos. Contudo, grande parte do sofrimento teria sido evitado se as verdadeiras causas do que estava a acontecer fossem minimamente compreendidas pelos decisores políticos.

Felizmente que, ao contrário dos presidentes das cinco principais instituições europeias (União, Parlamento Europeu, Comissão, Eurogrupo e BCE), que produziram um documento curto de reflexão e perigoso nas propostas de política, há quem produza bons documentos baseados numa análise tanto quanto possível objectiva da realidade e começando pelo essencial: compreender e consensualizar as causas. Foi o que fizeram dezasseis economistas europeus, todos com brilhantes carreiras académicas e profissionais, provenientes das mais diversas origens geográficas, políticas e económicas. Produziram um documento que pode ser descarregado em http://cepr.org/content/rebooting-eurozone-agreeing-crisis-narrative-new-cepr-policy-insight

Não é possível, no contexto de uma crónica de jornal, uma análise fina de um documento tão denso.

Mas creio que vale a pena focar em alguns pontos essenciais.

1- A crise na Europa não é o resultado de povos e governos estouvados que gastaram “acima das suas possibilidades”, a crise foi gerada por movimentos de capitais entre países do centro e da periferia que eram o resultado natural do estado de coisas que se viveu entre meados dos anos 90 e a crise de 2008.

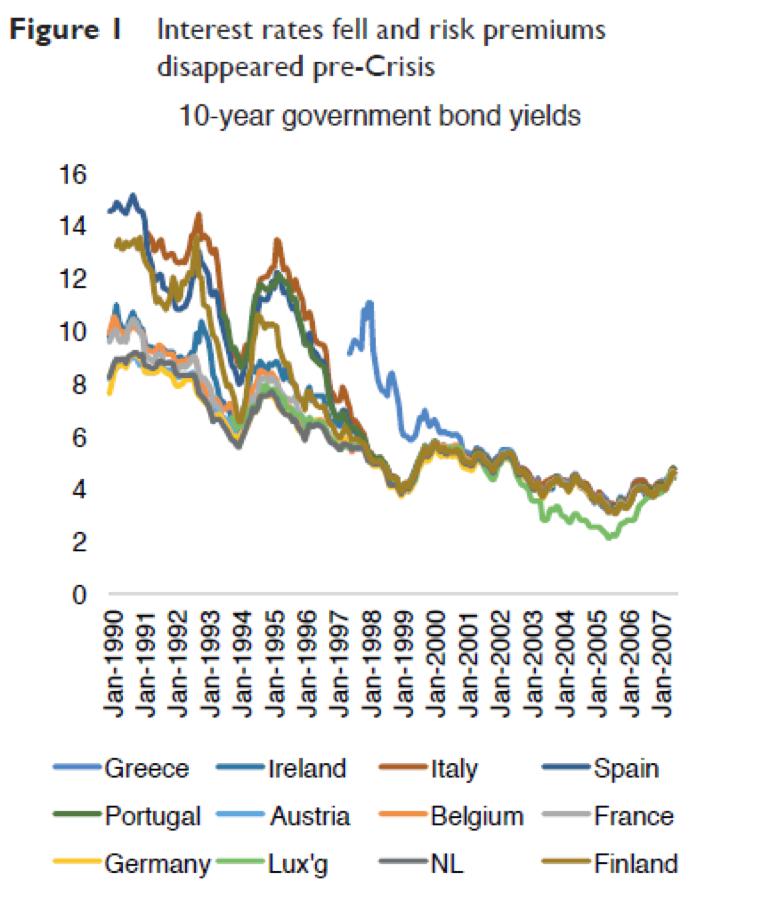

No início dos anos 90 (ver gráfico seguinte) as diferenças entre as taxas de juro (taxas de juro das obrigações do tesouro a 10 anos) entre centro periferia eram muito significativas.

A partir de meados dos anos 90 os spreads começaram a cair de tal modo que antes da crise eram quase nulos.

Obviamente que se tratava de uma ilusão que os mercados compraram. Com Maastritch (acreditaram os mercados e, confesso, eu próprio cheguei a acreditar) os deficits excessivos eram impossíveis (até que a Alemanha e a França violaram os limites do tratado – foram os primeiros a fazê-lo, convém lembrar), a inflação estava controlada e, finalmente, as desvalorizações monetárias estavam excluídas por natureza.

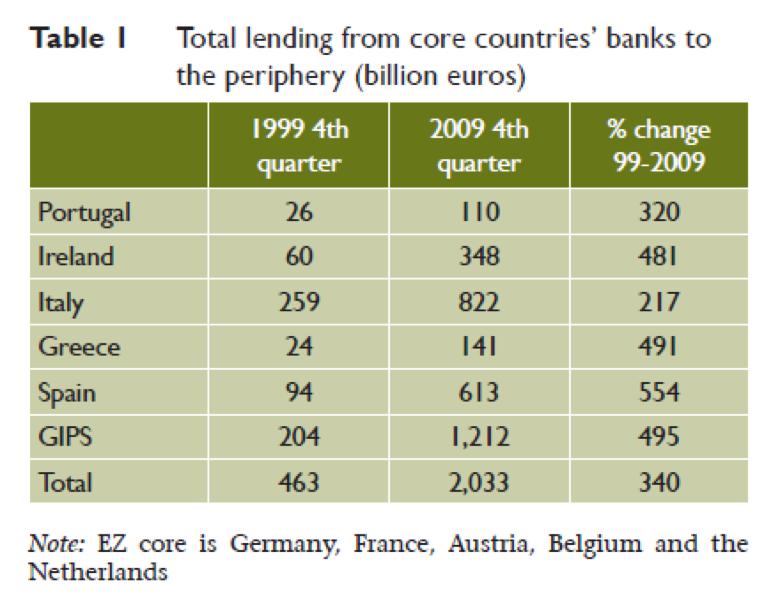

Os países periféricos atraíram por isso imenso capital disponível no centro como se pode ver pela evolução dos saldos das balanças correntes onde os deficits da periferia mais ou menos anulavam os excedentes do centro.

Como na Europa os sistemas financeiros estão excessivamente concentrados nos sistemas bancários, os movimentos de capitais centro/periferia manifestam-se sobretudo nos balanços dos bancos.

Como se pode ver na tabela acima os saldos dos bancos dos países do centro sobre a periferia explodiram no run-up da crise. Entre 1999 e 2009 os saldos sobre Portugal multiplicaram-se por mais de 4, sobre Espanha mais de 6 e na Grécia cerca de 6.

Em teoria isto podia não ter sido desastroso se o capital importado pela periferia tivesse sido aplicado de uma forma virtuosa. Na verdade, ao contrário, foi aplicado sobretudo em habitação (alimentando pelo caminho bolhas especulativas sobretudo em Espanha e na Irlanda – menos em Portugal), infraestruturas (nem todas necessárias – ver o caso das estradas em Portugal) ou em sectores de bens não transaccionáveis. Apenas uma pequena parte do capital importado foi aplicado de forma altamente reprodutiva e criadora de vantagens comparativas sustentáveis, embora nem tudo tenha sido desbaratado (ver, por exemplo, a fileira das energias renováveis em Portugal ou a fileira aeronáutica em Espanha).

Estes fluxos de capitais centro/periferia ocorreriam de qualquer forma - o problema é que a forma desastrada como foi construída a União Monetária Europeia amplificou os aspectos negativos sempre associados a estes movimentos e, pior, impediu/enfraqueceu os mecanismos de mercado que poderiam ter evitado uma parte do problema.

2- Um problema típico de balança de pagamentos transforma-se numa crise de dívida soberana

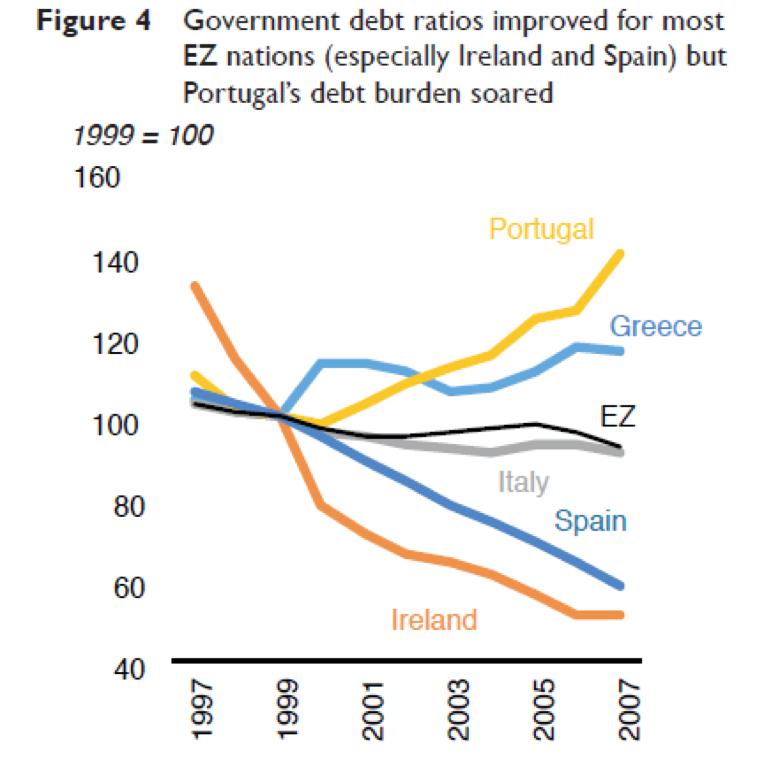

Quando a crise estalou em finais de 2008 a Europa não tinha propriamente um problema de dívida soberana.

Para o conjunto da zona euro, o ratio Dívida Pública/PIB era de +/- 65% em 2007 (não muito longe do critério de Maastritch) embora com variações importantes entre os países membros.

Entre 1997 e 2007 (quando a crise estava a ser cozinhada) o ratio Dívida Pública/PIB na zona euro desceu ligeiramente e subiu apenas nalguns países entre os quais Portugal.

Não deixa de ser curioso que dois dos países que foram resgatados, Irlanda e Espanha, eram justamente os que tinham em 2007 os ratios Dívida Pública/PIB mais baixos (24% e 35%, respectivamente) e que dois dos países mais endividados (Itália (100%) e Bélgica (87%)) tenham navegado relativamente bem a crise.

Não há nenhuma contradição se reconhecermos que a raiz do problema não estava na dívida pública mas na balança de pagamentos e nos movimentos de capitais. Acontece que a Bélgica a e a Itália, apesar de terem sectores público muito endividados, correm tradicionalmente excedentes externos (deixou de ser assim com Itália ultimamente embora com deficits moderados) e têm posições de investimento internacional sólidas.

3- O modelo de governo da zona euro amplificou os problemas. A falta de jeito das lideranças políticas fez o resto.

Fora do contexto de uma união monetária mal construída não teria sido possível levar tão longe os desequilíbrios externos dos países periféricos. Por exemplo, não teria sido possível a Portugal acumular uma dívida externa bruta acima de 300% do PIB ou uma posição líquida de investimento internacional negativa de mais de 100% do PIB. Entre 1999 e 2007 Portugal acumulou deficits na conta corrente externa de quase 100% do PIB. Obviamente isso não teria sido possível fora do contexto de uma união monetária mal desenhada.

Quando o fluxo de capitais parou e se abriu a crise, os países periféricos que não se podiam auto financiar (Portugal, Espanha e Grécia – a Irlanda é uma caso diferente) ficaram pendurados no ar.

Pior ainda, nem sequer dispunham dos instrumentos que, em situações de crise de balança de pagamentos, permitem enfrentar o problema: desvalorizar a moeda, inflacionar a economia, aceitar movimentos nas taxas de juro, etc.

Tampouco tinham bancos centrais soberanos nacionais nem o BCE, por razões estatutárias, podia servir como credor de último recurso.

Isto teria chegado para produzir a tragédia a que assistimos desde 2010. Contudo, como uma tragédia nunca vem só, caiu-nos em cima um conjunto de lideranças europeias fracas e mal informadas que conseguiu o que parecia impossível: tornar tudo ainda pior!

Nem vou perder tempo a demonstrar a forma incompetente como a crise grega foi gerida.

Lembro apenas que a crise nos apanhou com um cavalheiro na presidência do BCE que dá pelo nome de Jean Claude Trichet (ainda anda por aí!). Quando um dia fizerem a história das decisões de política monetária mais estúpidas de sempre, o aumento das taxas de juro de referência do euro em 2011 (com a crise a estalar por todo o lado) será com certeza um sério candidato ao primeiro lugar.

Nota final: todos os gráficos foram retirados do documento do CEPR acima referido.

Data de introdução: 2015-12-11

editorial

Prestação Social Única

Não há inqueritos válidos.

opinião

PAULO PEDROSO, SOCIÓLOGO, EX-MINISTRO DO TRABALHO E SOLIDARIEDADE

PSU: um regresso à inserção ainda por confirmar

Volto ao tema da Prestação Social Única, que tratei no artigo anterior. A simplificação dos apoios sociais é, em si mesma, uma boa ideia. O problema estava —...opinião

EUGÉNIO FONSECA

O campeonato da Solidariedade

A maior parte dos cidadãos portugueses, de aquém e além-fronteiras, vibraram com o Mundial de Futebol, sobretudo com a nossa seleção.